ANAF a publicat un proiect de Ordin privind modificarea si completarea Ordinului presedintelui ANAF nr.587/2016 pentru aprobarea modelului si continutului formularelor utilizate pentru declararea impozitelor si taxelor cu regim de stabilire prin autoimpunere sau retinere la sursa.

Prin Ordonanta de urgenta a Guvernului nr.114 din 28 decembrie 2018 privind instituirea unor masuri in domeniul investitiilor publice si a unor masuri fiscal-bugetare, modificarea si completarea unor acte normative si prorogarea unor termene, au fost instituite noi obligatii fiscale in sarcina institutiilor bancare si a organizatorilor de jocuri de noroc online.

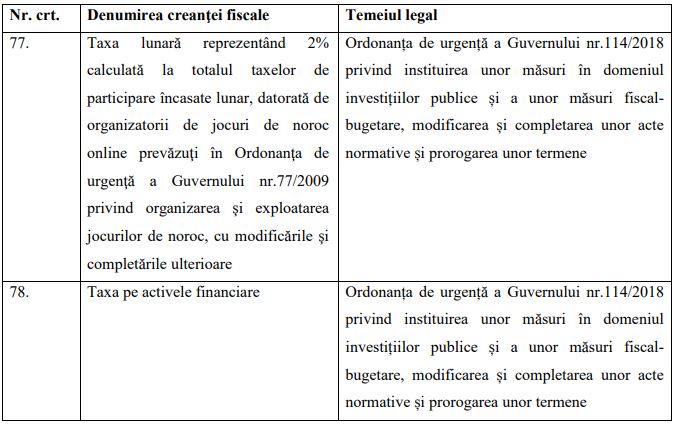

Astfel, contribuabilii institutii bancare, respectiv institutiile de credit, persoane juridice romane, definite astfel potrivit legii de organizare si functionare, si sucursalele din Romania ale institutiilor de credit ale persoanelor juridice straine datoreaza taxa pe activele financiare in situatia in care media trimestriala ROBOR determinata potrivit ordonantei depaseste pragul de 2%.

Totodata, potrivit Ordonantei de urgenta a Guvernului nr.114/2018, incepand cu 1 ianuarie 2019, organizatorii de jocuri de noroc online prevazuti in Ordonanta de urgenta a Guvernului nr.77/2009 privind organizarea si exploatarea jocurilor de noroc, aprobata cu modificari si completari prin Legea nr.246/2010, cu modificarile si completarile ulterioare, au obligatia de a declara taxa lunara reprezentand 2% calculata la totalul taxelor de participare incasate lunar.

De asemenea, prin ordonanta sus mentionata, au fost abrogate art.367 - 375 din Legea nr.95/2006 privind reforma in domeniul sanatatii, republicata, cu modificarile si completarile ulterioare. Ca urmare, platitorii de accize nu mai datoreaza contributiile pentru finantarea unor cheltuieli de sanatate.

Avand in vedere cele de mai sus, prin prezentul proiect de ordin, se propune modificarea si completarea Ordinului presedintelui Agentiei Nationale de Administrare Fiscala nr.587/2016, cu modificarile si completarile ulterioare, dupa cum urmeaza:

- actualizarea Nomenclatorului obligatiilor de plata la bugetul de stat prin cuprinderea taxei pe activele financiare si a taxei lunare reprezentand 2% calculata la totalul taxelor de participare incasate lunar, datorata de organizatorii de jocuri de noroc online prevazuti in Ordonanta de urgenta a Guvernului nr.77/2009 privind organizarea si exploatarea jocurilor de noroc, cu modificarile si completarile ulterioare, precum si eliminarea contributiilor pentru finantarea unor cheltuieli de sanatate, conform modificarilor legale;

- modificarea corespunzatoare a instructiunilor de completare a formularului 100 “Declaratie privind obligatiile de plata la bugetul de stat”.

Marea Carte Verde a Monografiilor Contabile 2026

Manualul Contabilului Incepator - stick USB

Calendarul contabilului vesel 2026

Modificari aduse de ANAF Ordinului presedintelui ANAF nr.587/2016

Marea Carte Verde a Monografiilor Contabile 2026

Manualul Contabilului Incepator - stick USB

Calendarul contabilului vesel 2026

Anexa nr.3 "Nomenclatorul obligatiilor de plata la bugetul de stat" se modifica si se completeaza dupa cum urmeaza:

a) pozitiile 52 – 56 se elimina.

b) dupa pozitia 76 "Despagubiri acordate pentru toate pagubele cauzate prin exercitarea dreptului

de trecere”, se introduc doua noi pozitii, pozitiile 77 si 78, cu urmatorul cuprins:

La Anexa nr.4 "Instructiuni de completare a formularului 100 "Declaratie privind obligatiile de plata la bugetul de stat", cod 14.13.01.99/bs", capitolul I "Depunerea declaratiei" punctul 1 "Termenul de depunere a declaratiei", se completeaza, dupa cum urmeaza:

a) la subpunctul 1.1., dupa litera l) se introduce o noua litera, litera m) cu urmatorul cuprins:

"m) taxa lunara reprezentand 2% calculata la totalul taxelor de participare incasate lunar, datorata de organizatorii de jocuri de noroc online prevazuti in Ordonanta de urgenta a Guvernului nr.77/2009 privind organizarea si exploatarea jocurilor de noroc, aprobata cu modificari si completari prin Legea nr.246/2010, cu modificarile si completarile ulterioare."

b) la subpunctul 1.2., dupa litera g) se introduce o noua litera, litera h) cu urmatorul cuprins:

"h) taxa pe activele financiare, prevazuta de Ordonanta de urgenta a Guvernului nr.114/2018 privind instituirea unor masuri in domeniul investitiilor publice si a unor masuri fiscal-bugetare, modificarea si completarea unor acte normative si prorogarea unor termene, cu exceptia situatiei prevazute la subpunctul 1.3. lit.k)."

c) la subpunctul 1.3., dupa litera j) se introduce o noua litera, litera k) cu urmatorul cuprins:

"k) pana la data depunerii situatiilor financiare la organul fiscal competent, respectiv pana la data radierii, dupa caz, pentru obligatia de plata reprezentand taxa pe activele financiare, in cazul contribuabililor care inceteaza sa existe intr-un trimestru."

La Anexa nr.4 "Instructiuni de completare a formularului 100 "Declaratie privind obligatiile de plata la bugetul de stat", cod 14.13.01.99/bs", capitolul II "Completarea declaratiei", punctul 3 "Sectiunea B Date privind creanta fiscala", se modifica si se completeaza, dupa cum urmeaza:

a) la subpunctul 3.1., primul paragraf se modifica si va avea urmatorul cuprins: "Tabelul de la pct.I "Impozite si taxe care se platesc in contul unic" din anexa nr.1 la ordin se completeaza pentru declararea obligatiilor de plata prevazute la pozitiile 1 - 10, 12 - 24, 28, 72, 73 si 78 din Nomenclatorul obligatiilor de plata la bugetul de stat, prevazut in anexa nr.3 la ordin."

b) la subpunctul 3.1., dupa subpunctul 3.1.8., se introduce un nou subpunct, subpunctul 3.1.9. cu urmatorul cuprins:

"3.1.9. Obligatia prevazuta la pozitia 78 din Nomenclatorul obligatiilor de plata la bugetul de stat, prevazut in anexa nr.3 la ordin, datorata la bugetul de stat, se declara de catre institutiile bancare, respectiv institutiile de credit, persoane juridice romane, definite astfel potrivit legii de organizare si functionare, si sucursalele din Romania ale institutiilor de credit ale persoanelor juridice straine, in conformitate cu prevederile Ordonantei de urgenta a Guvernului nr.114/2018 privind instituirea unor masuri in domeniul investitiilor publice si a unor masuri fiscal-bugetare, modificarea si completarea unor acte normative si prorogarea unor termene."

c) la subpunctul 3.2., primul paragraf se modifica si va avea urmatorul cuprins: "Tabelul de la pct.II "Impozite, taxe si alte obligatii care nu se platesc in contul unic" din anexa nr.1 la ordin se completeaza pentru declararea obligatiilor de plata prevazute la pozitiile 11, 25 - 27, 29 – 51, 57 – 63, 65 - 71 si 74 –77 din Nomenclatorul obligatiilor de plata la bugetul de stat, prevazut in anexa nr.3 la ordin."

d) la subpunctul 3.2.2., literele a) si b) de la randul 2 "Suma deductibila" se elimina.

e) dupa subpunctul 3.2.7., se introduce un nou subpunct, subpunctul 3.2.8. cu urmatorul cuprins: "3.2.8. Obligatia prevazuta la pozitia 77 din Nomenclatorul obligatiilor de plata la bugetul de stat, prevazut in anexa nr.3 la ordin, datorata la bugetul de stat, se declara de catre organizatorii de jocuri de noroc online prevazuti in Ordonanta de urgenta a Guvernului nr.77/2009 privind organizarea si exploatarea jocurilor de noroc, aprobata cu modificari si completari prin Legea nr.246/2010, cu modificarile si completarile ulterioare, in conformitate cu prevederile Ordonantei de urgenta a Guvernului nr.114/2018."

Consultati documentele atasate mai jos: