Prin OUG nr. 70/2020 a fost prelungit termenul pentru depunerea Declaratiei privind beneficiarul real pana la 1 noiembrie 2020. Insa acest termen este intr-o zi de duminica, astfel ca obligatia poate fi indeplinita pana la 2 noiembrie 2020.

Totodata, modalitatea de depunere a Declaratiei privind beneficiarul real a suferit o modificare prin Legea nr. 208/2020.

Mai exact, este vorba despre modificarea articolului 56 din Legea nr. 129/2019 pentru prevenirea si combaterea spalarii banilor si finantarii terorismului, alineatul (5):

(5) Declaratia prevazuta la alin. (1) se poate da in fata reprezentantului oficiului registrului comertului sau se poate depune, personal sau prin reprezentant, avand data certa, data de notarul public ori atestata de avocat.

Citeste mai multe despre noua modificare adusa Declaratiei privind beneficiarul real>>

*********

UPDATE in 18 mai 2020 Termenul pentru depunerea Declaratiei privind beneficiarii reali a fost amanat din nou prin

Ghidul practic al contabilitatii in 2024 Legislatie explicata - Exemple detaliate - Monografii contabile complete Cartea verde a contabilitatii varianta tiparita Cartea Verde a PFA Contabilitatea si obligatiile fiscale

Prelungirea termenului declaratiei privind beneficiarii reali este precizata in articolul 29 al OUG nr. 70/2020, la capitolul III - Masuri privind activitatea Oficiului National al Registrului Comertului urmare a evolutiei epidemiei cu virusul SARS-CoV-2.

Art. 29. -

(1) Termenul de depunere a declaratiei privind beneficiarul real prevazut de art. 56 alin. (4) si art. 62 alin. (1) din Legea nr. 129/2019 pentru prevenirea si combaterea spalarii banilor si finantarii terorismului, precum si pentru modificarea si completarea unor acte normative, cu modificarile ulterioare, astfel cum a fost prelungit prin Ordonanta de urgenta a Guvernului nr. 29/2020 privind unele masuri economice si fiscal- bugetare, se prelungeste pana la 1 noiembrie 2020.

(2) In termenul prevazut la alin. (1), declaratia privind beneficiarul real poate avea forma de inscris sub semnatura privata ori forma electronica si poate fi transmisa la oficiul registrului comertului fara nicio alta formalitate, prin mijloace electronice, cu semnatura electronica sau prin servicii de posta si curier. Declaratia privind beneficiarul real poate fi si in forma autentica, certificata de avocat sau data la oficiul registrului comertului.

**********

UPDATE in 23 martie 2020. Termenul de depunere a declaratiei privind beneficiarul real se prelungeste cu 3 luni de la data incetarii starii de urgenta, iar pe durata starii de urgenta se suspenda depunerea acestei declaratii. Masura este cuprinsa in OUG nr. 29/2020 privind unele masuri economice si fiscal-bugetare luate in contextul coronavirusului de Guvernul Orban, care a fost publicata in Monitorul Oficial nr. 230 din 21 martie 2020.

Ordonanta de urgenta a Guvernului nr. 29/2020 prevede urmatoarele modificari referitoare la Declaratia privind beneficiarii reali:

Art. XI. -

(1) Termenul de depunere a declaratiei privind beneficiarul real, prevazut de art. 56 alin. (4) si 62 alin. (1) din Legea nr. 129/2019 pentru prevenirea si combaterea spalarii banilor si finantarii terorismului, precum si pentru modificarea si completarea unor acte normative, se prelungeste cu 3 luni de la data incetarii starii de urgenta instituite prin Decretul nr. 195/2020 privind instituirea starii de urgenta pe teritoriul Romaniei, iar pe durata starii de urgenta se suspenda depunerea acestei declaratii.

(2) Termenul de depunere a declaratiei privind beneficiarul real, prevazut de art. 344 alin. (4) din Ordonanta Guvernului nr. 26/2000 privind asociatiile si fundatiile, cu modificarile si completarile ulterioare, si termenul prevazut de art. 63 din Legea nr. 129/2019 pentru prevenirea si combaterea spalarii banilor si finantarii terorismului, precum si pentru modificarea si completarea unor acte normative, pentru completarea documentelor conform cerintelor prevazute la art. 6, 7, 16 si 17 din Ordonanta Guvernului nr. 26/2000 privind asociatiile si fundatiile, aprobata cu modificari si completari prin Legea nr. 246/2005, cu modificarile si completarile ulterioare, se prelungeste cu 3 luni de la data incetarii starii de urgenta instituite prin Decretul nr. 195/2020 privind instituirea starii de urgenta pe teritoriul Romaniei, iar pe durata starii de urgenta se suspenda depunerea declaratiei si completarea documentelor.

Citeste si despre celelalte prevrederi ale OUG nr. 29/2020. >>

*******

Articolul initial

Oficiul National al Registrului Comertului (ONRC) a publicat in lista de formulare pentru persoanele juridice Declaratia privind beneficiarii reali. Noua masura a fost inclusa in Legea nr. 129/2019 privind prevenirea si combaterea spalarii banilor. Actul a fost publicat in Monitorul Oficial Partea I nr. 589 din 18 iulie 2019.

Conform Legii 129/2019, firmele din Romania care au actiuni la purtator vor fi nevoite sa isi scoata la vedere proprietarii. Este obligatorie inregistrarea beneficiarilor reali in Registrul Beneficiarilor Reali, tinut de Oficiul National al Registrului Comertului.

Beneficiarul real este orice persoana fizica ce detine sau controleaza in cele din urma clientul si/sau persoana fizica in numele caruia/careia se realizeaza o tranzactie, o operatiune sau o activitate.

ONRC va organiza un registru central in care vor fi inregistrate informatii privind beneficiarii reali ai persoanelor juridice supuse obligatiei de inmatriculare in registrul comertului, cu exceptia regiilor autonome, companiilor si societatilor nationale si societatilor detinute integral sau majoritar de stat.

Persoanele juridice vizate au obligatia de a depune la inmatriculare, anual, sau ori de cate ori intervine o modificare, o declaratie privind beneficiarul real al persoanei juridice, in vederea inregistrarii in Registrul Beneficiarilor Reali.

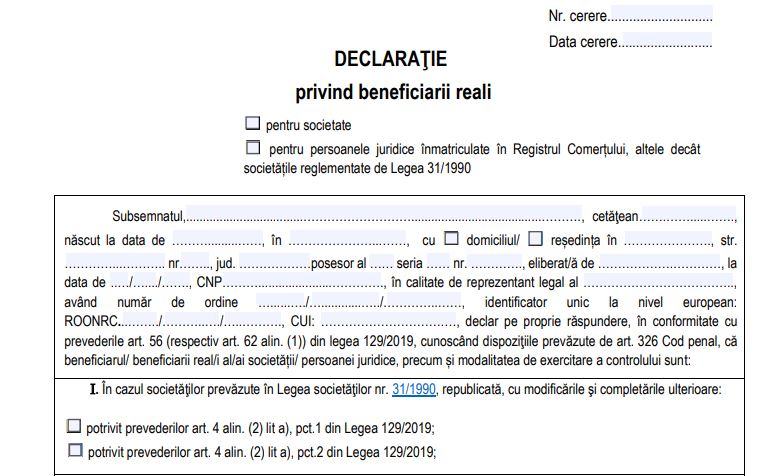

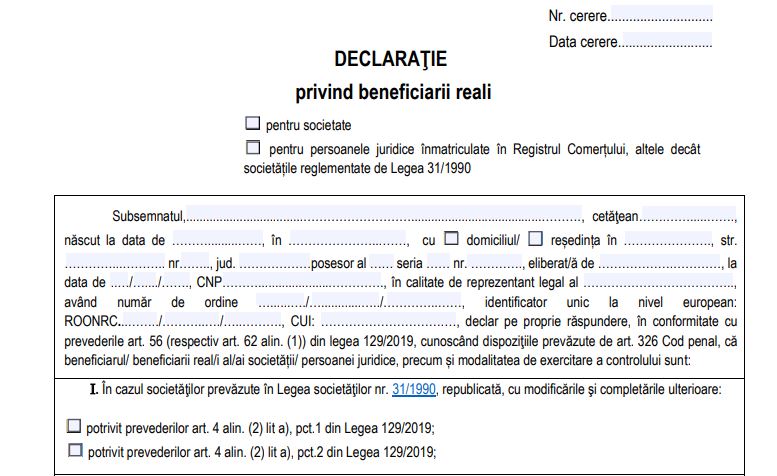

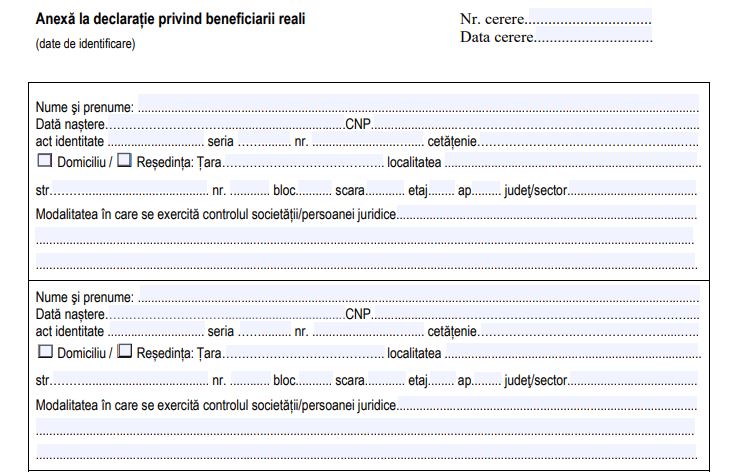

Consulta aici declaratia privind beneficiarii reali si anexa acesteia.

Asadar, in termen de 12 luni de la intrarea in vigoare Legii nr. 129/2019, societatile inmatriculate pana la aceasta data, cu exceptia companiilor si societatilor nationale, precum si a societatilor detinute integral sau majoritar de stat, depun, prin grija reprezentantului legal, spre inregistrare in Registrul Beneficiarilor Reali, tinut de Oficiul National al Registrului Comertului, declaratia respectiva.

Avand in vedere ca Legea nr. 129/2019 a intrat in vigoare din 21 iulie 2019, termenul de depunere pentru firmele deja infiintate este 21 iulie 2020.

Art. 4 din Legea 129/2019 pentru prevenirea si combaterea spalarii banilor si finantarii terorismului, precum si pentru modificarea si completarea unor acte normative.

(2) Notiunea de beneficiar real include cel putin: a)in cazul societatilor prevazute in Legea societatilor nr. 31/1990, republicata, cu modificarile si completarile ulterioare:

1. persoana sau persoanele fizice care detin ori controleaza in cele din urma o persoana juridica prin exercitarea dreptului de proprietate, in mod direct sau indirect, asupra unui numar de actiuni sau de drepturi de vot suficient de mare pentru a-i asigura controlul ori prin participatia in capitalurile proprii ale persoanei juridice sau prin exercitarea controlului prin alte mijloace, persoana juridica detinuta sau controlata nefiind o persoana juridica inregistrata la registrul comertului ale carei actiuni sunt tranzactionate pe o piata reglementata si care este supusa unor cerinte de publicitate in acord cu cele reglementate de legislatia Uniunii Europene ori cu standarde fixate la nivel international. Acest criteriu este considerat a fi indeplinit in cazul detinerii a cel putin 25% din actiuni plus o actiune sau participatia in capitalurile proprii ale persoanei juridice intr-un procent de peste 25%;

2.persoana sau persoanele fizice ce asigura conducerea persoanei juridice, in cazul in care, dupa epuizarea tuturor mijloacelor posibile si cu conditia sa nu existe motive de suspiciune, nu se identifica nicio persoana fizica in conformitate cu pct. 1 ori in cazul in care exista orice indoiala ca persoana identificata este beneficiarul real, caz in care entitatea raportoare este obligata sa pastreze si evidenta masurilor aplicate in scopul identificarii beneficiarului real in conformitate cu pct. 1 si prezentul punct;

d)in cazul persoanelor juridice, altele decat cele prevazute la lit. a):

1.persoana fizica beneficiara a cel putin 25% din bunurile, respectiv partile sociale sau actiunile unei persoane juridice sau ale unei entitati fara personalitate juridica, in cazul in care viitorii beneficiari au fost deja identificati;

2.grupul de persoane in al caror interes principal se constituie ori functioneaza o persoana juridica sau entitate fara personalitate juridica, in cazul in care persoanele fizice care beneficiaza de persoana juridica sau de entitatea juridica nu au fost inca identificate;

3.persoana sau persoanele fizice care exercita controlul asupra a cel putin 25% din bunurile unei persoane juridice sau entitati fara personalitate juridica, inclusiv prin exercitarea puterii de a numi sau de a revoca majoritatea membrilor organelor de administratie, conducere sau supraveghere a respectivei entitati.

IMPORTANT!

Nerespectarea acestei obligatii de catre administratorul care reprezinta societatea constituie contraventie si se sanctioneaza cu amenda de la 5.000 lei la 10.000 lei.

Mai mult de atat, se interzice emiterea de noi actiuni la purtator si efectuarea de operatiuni cu actiunile la purtator existente, iar in termen de 18 luni de la intrarea in vigoare a actului normativ, actiunile la purtator emise anterior intrarii in vigoare a legii vor fi convertite in actiuni nominative. La expirarea termenului, asociatiile si fundatiile care nu s-au conformat se dizolva.

Citeste mai multe informatii despre Legea pentru prevenirea si combaterea spalarii banilor si finantarii terorismului aduce noi obligatii.