Un proiect editorial marca Rentrop&Straton -

Liderul informatiilor specializate din Romania

Liderul informatiilor specializate din Romania

Raport GRATUIT pentru contabili

ChatGPT pentru Contabili TOP prompturi utile explicat clar

Solutia simpla pentru a profita de tehnologia AI!

Copiaza Link-ul catre aceasta sectiune: Ce este borderoul de achizitie?

Copiaza Link-ul catre aceasta sectiune: Ce este borderoul de achizitie?

Pentru achizitionarea bunurilor de la persoane fizice se intocmeste Borderoul de achizitie (Cod 14-4-13).

Potrivit prevederilor pct. 6 din Normele generale de intocmire si utilizare a documentelor financiar-contabil aprobate prin OMFP 2634/2015, documentele justificative provenite din tranzactii/operatiuni de cumparare a unor bunuri de la persoane fizice, pe baza de borderou de achizitie/carnet de comercializare, pot fi inregistrate in contabilitate numai in cazul in care se face dovada intrarii in gestiune a bunurilor respective.

Conform prevederilor din OMFP 2634/2015, borderoul de achizitie serveste ca:

document de inregistrare in gestiune a bunurilor cumparate de la persoane fizice;

document justificativ de inregistrare in contabilitate a valorii bunurilor cumparate;

document pentru justificarea sumelor primite ca avans spre decontare pentru achizitii sau pentru decontarea sumelor platite pentru achizitii de la persoane fizice.

Copiaza Link-ul catre aceasta sectiune: Cine intocmeste borderoul de achizitie?

Borderoul de achizitie se intocmeste de catre persoana care efectueaza aprovizionarea cu bunuri de la persoane fizice, in momentul achizitiei.

Se intocmeste in doua exemplare de catre persoana care efectueaza aprovizionarea cu bunuri de la producatorii individuali sau de la alte persoane fizice, in momentul achizitiei.

Se semneaza de catre persoana care face achizitiile si de catre gestionarul care primeste bunul.

Ghidul Practic al Monografiilor Contabile 2026

Suspendare activitate SRL si PFA Tratament fiscal-contabil

Ghid complet Impozitul pe venit si contributiile sociale

Copiaza Link-ul catre aceasta sectiune: Borderoul de achizitie - termen de pastrare

Potrivit legislatiei in vigoare, borderoul de achizitie se numara printre documentele financiar-contabile care trebuie pastrate timp de 5 ani, cu incepere de la data incheierii exercitiului financiar in cursul caruia au fost intocmite.

Formulare obligatorii pentru Departamentul de Contabilitate: Modele in format editabil, cu indicatii pentru completare, utilizare in circuit intern, livrare sau arhivare corecta! Detalii aici >>

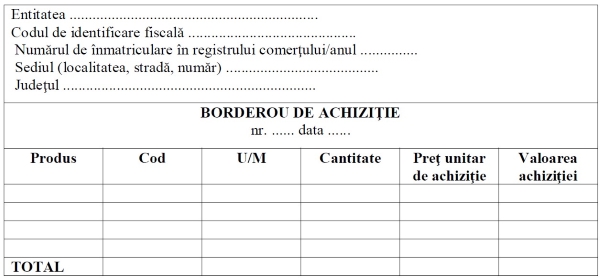

Copiaza Link-ul catre aceasta sectiune: Borderou de achizitie de la persoane fizice - model

Iata, mai jos, cum arata un model de borderou de achizitie de la persoane fizice:

Semnatura achizitorului Semnatura gestionarului

Copiaza Link-ul catre aceasta sectiune: Achizitia de marfuri pe numele persoanei fizice pentru PFA [Studiu de caz]

Intrebare: "O PFA doreste sa achizitioneze marfa de pe un site de la o firma din Germania. Site-ul respectiv nu vinde decat catre persoane fizice, nu vinde catre persoane juridice. Cum poate face PFA intrarea pentru aceasta marfa, deoarece el doreste sa vanda aceste produse in Romania? Ar putea sa le cumpere pe persoana fizica si sa intocmeasca un borderou de achizitie?"

Raspuns: Situatia pe care o descrieti in care un PFA doreste sa achizitioneze marfa din Germania, dar furnizorul vinde doar catre persoane fizice implica anumite complicatii fiscale.

Ca si abordare,

1. Achizitionarea pe persoana fizica si intocmirea unui borderou de achizitie:

Teoretic este posibil sa achizitionati pe persoana fizica si apoi sa introduci marfa in patrimoniul PFA-ului pa baza unui borderou de achizitie: In acest caz, PFA-ul poate intocmi un borderou de achizitie pentru a introduce marfa in evidenta sa contabila. Borderoul justifica intrarea marfii in gestiunea PFA-ului si poate fi folosit pentru achizitii de la persoane fizice.

Deoarece PFA-ul nu este o persoana juridica distincta, tranzactiile dintre persoana fizica si PFA nu pot fi considerate ca tranzactii intre doua entitati separate, ceea ce creeaza riscuri fiscale. Autoritatile fiscale pot considera astfel de tranzactii ca fiind fictive sau artificiale, mai ales daca sunt realizate cu scopul de a obtine avantaje fiscale, precum deducerea TVA-ului sau crearea de cheltuieli deductibile.

PFA si persoana fizica nu sunt entitati distincte, conform OUG 44/2008 si Codului Civil, iar tranzactiile intre acestea ar trebui sa fie bine justificate pentru a evita interpretarea fiscala nefavorabila.

Totusi, aceasta solutie poate ridica probleme din punct de vedere fiscal daca este interpretata ca o autocumparare. Din punct de vedere legal, persoana fizica si PFA-ul sunt aceeasi entitate, iar ANAF poate considera ca aceasta tranzactie este artificiala si realizata doar pentru a obtine deductibilitati fiscale.

In plus, s-ar putea considera, in cazul in care activitatea economica desfasurata de persoana fizica (vanzarea de pe site si vanzarea catre PFA ) este frecventa sau are un caracter continuu si nu este inclusa in obiectul de activitate al PFA-ului, ca acea activitate ar trebui sa fie parte din PFA sau sa fie supusa unei alte forme de organizare fiscala. In acest caz, autoritatile fiscale ar putea recalifica veniturile obtinute si impune taxele si impozitele corespunzatoare.

2. Decontarea achizitiei direct catre PFA:

O alta optiune este ca PFA-ul sa deconteze direct factura, chiar daca aceasta este emisa pe numele persoanei fizice. In acest caz, puteti intocmi un referat justificativ in care explicati ca marfa a fost achizitionata pe numele persoanei fizice deoarece furnizorul din Germania nu emite facturi catre persoane juridice. Referatul in cauza ar trebui sa documenteze clar ca bunurile sunt utilizate exclusiv pentru activitatea economica a PFA-ului si sa se justifice faptul ca nu exista alti furnizori care sa ofere produse similare catre entitati juridice si ca bunurile achizitionate sunt esentiale pentru desfasurarea activitatii PFA-ului.

Art. 68 alin. 4 din Codul fiscal prevede:

(4) Conditiile generale pe care trebuie sa le indeplineasca cheltuielile efectuate in scopul desfasurarii activitatii independente, pentru a putea fi deduse, in functie de natura acestora, sunt:

a) sa fie efectuate in cadrul activitatilor independente, justificate prin documente;

b) sa fie cuprinse in cheltuielile exercitiului financiar al anului in cursul caruia au fost platite; (...)

j) sa fie efectuate in scopul desfasurarii activitatii si reglementate prin acte normative in vigoare;

Astfel, desi factura este emisa pe numele persoanei fizice, justificarea documentata (in special in cazul marfurilor unicat) poate fi un argument acceptabil in fata autoritatilor fiscale, cu conditia ca aceasta activitate sa nu fie una de rutina, cu caracter de continuitate.

In concluzie, solutia cea mai viabila este decontarea directa, justificata prin documente clare, si folosirea acestor solutii doar in cazuri exceptionale, pentru a preveni recalificarea veniturilor de catre autoritatile fiscale.

Copiaza Link-ul catre aceasta sectiune: Plati in numerar pentru achizitii de la persoane fizice [Studiu de caz]

Intrebare: "Societatea a achizitionat (borderou de achizitie) deseuri feroase in valoare de 7.200 lei de la o persoana fizica.

Poate sa faca plata in numerar? Care este plafonul zilnic pentru platile in numerar catre persoane fizice?"

Raspuns: Conform art. 4 alin. (1) din Legea nr. 70/2015, platile in numerar catre persoane fizice sunt permise in limita unui plafon zilnic de 10.000 lei per persoana pentru operatiuni precum achizitii de bunuri.

(1) Operatiunile de incasari si plati in numerar efectuate intre persoanele prevazute la art. 1 alin. (1) si persoane fizice, reprezentand contravaloarea unor livrari ori achizitii de bunuri sau a unor prestari de servicii, dividende, cesiuni de creante sau alte drepturi, se efectueaza cu incadrarea in plafonul zilnic de 10.000 lei catre/de la o persoana.

Achizitia in valoare de 7.200 lei de la o persoana fizica este legala, deoarece suma se incadreaza sub plafonul maxim admis de 10.000 lei.

Nu este necesara utilizarea altor mijloace de plata (transfer bancar), fiind permisa plata in numerar.

Raspunsuri oferite de catre specialistii site-ului PortalContabilitate. Dati click AICI pentru a vedea toate noutatile contabile + consultanta si raspunsuri detaliate de la experti.

Articole similare

Tranzactii intre firma si persoana fizica: Documente necesare, stabilirea pretului si implicatii fiscaleBorderoul de achizitie. Ce este, cine il intocmeste si studii de caz utileProduse de birotica si papetarie utile pentru departamentul de contabilitateTransfer bunuri din patrimoniul personal in cel al PFA. Cum se procedeaza?Analiza zilei cu Irina Dumitrescu: Cum tratam din punct de vedere fiscal achizitiile de la persoane fizice?Ultimele articole

Achizitie bunuri de la persoane fizice din patrimoniul personal. Cum intra in gestiunea societatii?Analiza zilei cu Irina Dumitrescu: Cum tratam fiscal achizitiile de la persoane fiziceReguli de arhivare a documentelor contabile si actelor firmei in 2016 - OMFP 2634/2015Noi reglementari privind documentele financiar-contabile. Analiza zilei cu Irina DumitrescuOrdinul MFP nr. 2634/2015 privind documentele financiar-contabileArticole similare

Administrator vs. Contabil: Cui ii revine raspunderea legala pentru activitatea financiar-contabila?Arhivare documente: Ce obligatii au societatile comerciale potrivit Legii Arhivelor NationaleCum se arhiveaza corect documentele contabile: Reguli si termene legale de pastrareCum sa va organizati corect documentatia contabila si sa evitati sanctiunile si intarzierileDistrugere documente din arhiva: Model de proces-verbal si obligatii conform Legii 36/2023Ultimele articole

Compensarea intre avansurile de trezorerie (contul 542) si imprumuturile administratorului (contul 455): Ce conditii trebuie respectateAjustarea TVA: regimul fiscal-contabil si studii de caz practicePastrare si arhivare documente: CUM si CAT timp se pastreaza actele financiar-contabile ale firmeiRegistrul-jurnal de incasari si plati si Registrul de Evidenta Fiscala: ce operatiuni trebuie inregistrate?Folosirea masinii firmei de catre actionar: atentie la deducerea cheltuielilor auto!Articole similare

Control fiscal amplu ANAF: Creante de peste 540 milioane lei pentru venituri nedeclarate sau nejustificateCheltuieli personale pe firma: Notificarile ANAF si probleme frecvente in practicaScutiri privind livrarile intracomunitare de bunuri: Atentie la calitatea de persoana impozabila a destinatarului bunurilor!Factura primita cu intarziere: Care este tratamentul contabil si cum se declara in D300 si D394?Investitii la bursa persoane fizice: Depunerea declaratiei unice, plata CASS si exemplu de calcul pentru achizitie ETF-uriUltimele articole

Ce obligatii fiscale ai ca PFA/II/IF: GHID complet pentru venituri si taxe in 2026Administrator vs. Contabil: Cui ii revine raspunderea legala pentru activitatea financiar-contabila?Regularizarea soldurilor vechi din contul 409 care nu au corespondenta in realitate: Tratament contabil, documentarea necesara si implicatii fiscaleCum se deconteaza transportul salariatilor cu autoturismul personal: Tratament fiscal si documente necesareCe taxe plateste un apicultor cu PFA in 2026 - ghid complet cu CAS, CASS si Declaratia Unica

DESCARCATI GRATUIT

Raportul Special

"ChatGPT pentru Contabili TOP prompturi utile"

Solutia simpla pentru a profita de tehnologia AI!