Cu ajutorul contului 456 se tine evidenta decontarilor cu actionarii/asociatii privind capitalul.

Contul 456 „Decontari cu actionarii/asociatii privind capitalul” este un cont bifunctional.

Ce se inregistreaza in debitul contului 456

In debitul contului 456 "Decontari cu actionarii/asociatii privind capitalul" se inregistreaza:

- capitalul subscris de actionari/asociati, in natura si/sau numerar, capitalul social majorat prin subscrierea sau emisiunea de noi actiuni/parti sociale, precum si capitalul preluat in urma operatiunilor de reorganizare, potrivit legii in contrapartida cu 101;

- valoarea primelor stabilite cu ocazia emisiunii, fuziunii/divizarii, aportului la capital si/sau din conversia obligatiunilor in actiuni in contrapartida cu 104; sumele achitate actionarilor/asociatilor cu ocazia reducerii capitalului, in conditiile legii in contrapartida cu 512, 531;

- diferentele favorabile de curs valutar aferente aportului in valuta (765).

Ce se inregistreaza in creditul contului 456

In creditul contului 456 „Decontari cu actionarii/asociatii privind capitalul” se inregistreaza:

- aportul in natura al actionarilor/asociatilor la capitalul entitatii in contrapartida cu 205, 208 la 217, 231, 235, 301, 302, 303, 361, 371, 381;

- sumele depuse ca aport in numerar in contrapartida cu 512, 531;

Ghid complet Impozitul pe venit si contributiile sociale

Ghidul practic al contabilului din domeniul constructiilor

Manualul Contabilului Incepator - stick USB

- imprumuturile din emisiunea de obligatiuni convertite in actiuni in contrapartida cu 161;

- capitalul social retras de actionari/asociati, precum si capitalul social lichidat, potrivit legii in contrapartida cu 101;

- decontarea capitalurilor proprii catre actionari/asociati in cazul operatiunilor de reorganizare, potrivit legii in contrapartida cu 106;

- diferentele nefavorabile de curs valutar inregistrate la finele lunii, respectiv la inchiderea exercitiului financiar, sau cu ocazia varsarii capitalului social subscris in valuta in contrapartida cu 665;

- valoarea actiunilor detinute de societatea absorbita la societatea absorbanta, preluate de societatea absorbanta ca urmare a fuziunii prin absorbtie in contrapartida cu 109.

Atentie! Soldul debitor al contului reprezinta aportul la capital subscris si nevarsat, iar cel creditor, datoriile entitatii fata de actionari/asociati.

Contul 456 „Decontari cu actionarii/asociatii privind capitalul” - exemplu practic

Se constituie societatea Exemplu Srl, cu un capital social de 10.000 lei, divizat in 50 parti sociale cu valoare nominala de 200 lei.

Capitalul social este subscris de 2 asociati A si B.

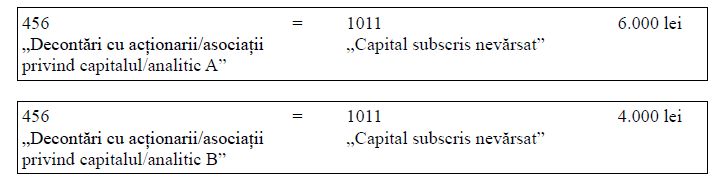

Asociatul Popescu George detine 30 parti sociale in valoare de 6.000 lei cu aport in numerar.

Asociatul Ionescu Andreea detine 20 parti sociale in valoare de 4.000 lei cu aport in numerar.

--> Subscrierea capitalului social sau promisiunea, se evidentiaza in contabilitate distinct, pe fiecare asociat, cu ajutorul urmatoarelor articole contabile:

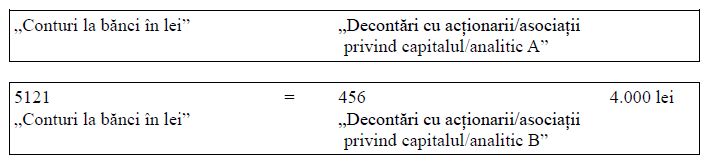

--> Varsarea capitalului social sau depunerea aportului se efectueaza in numerar, in contul curent de la banca si se reflecta in evidentele contabile cu ajutorul urmatoarelor articole contabile:

--> Ultima etapa, reprezentand virarea capitalului, se procedeaza la inchiderea contului 1011 Capital subscris nevarsat prin 1012 Capital subscris varsat, deoarece asociatii au depus aportul promis prin actul contitutiv. Operatiunea genereaza in contabilitate urmatoarea inregistrare contabila:

.jpg)

Foto: pexels.com