Un proiect editorial marca Rentrop&Straton -

Liderul informatiilor specializate din Romania

Liderul informatiilor specializate din Romania

Raport GRATUIT pentru contabili

ChatGPT pentru Contabili TOP prompturi utile explicat clar

Solutia simpla pentru a profita de tehnologia AI!

Contul 711 este un cont bifunctional folosit in contabilitatea romaneasca pentru a inregistra variatia stocurilor de produse obtinute prin productia proprie, cum ar fi: produse finite (ct. 345), semifabricate (ct. 341), productie in curs de executie (ct. 331) etc. Cu ajutorul acestui cont se tine evidenta costului de productie al produselor stocate, precum si variatia acestuia.

Prin utilizarea contului 711 se evidentiaza impactul modificarilor de stocuri din productie asupra rezultatului exercitiului.

Copiaza Link-ul catre aceasta sectiune: Functiunea conform OMFP 1802/2014

Copiaza Link-ul catre aceasta sectiune: Functiunea conform OMFP 1802/2014

In creditul contului 711 "Venituri aferente costurilor stocurilor de produse" se inregistreaza:

- la sfarsitul perioadei, costul produselor in curs de executie (331);

- pretul de inregistrare al produselor obtinute, la finele perioadei, sau constatate plus la inventar (341 la 347);

- diferentele de pret in plus sau nefavorabile (costul de productie este mai mare decat pretul prestabilit) aferente produselor intrate in gestiune (348);

- pretul de inregistrare al activelor biologice de natura stocurilor obtinute din productie proprie, precum si sporurile de greutate si plusurile de inventar (361);

- diferentele de pret in plus sau nefavorabile aferente activelor biologice de natura stocurilor intrate in gestiune, din productie proprie (368);

- diferentele de pret in minus sau favorabile (costul de productie este mai mic decat pretul prestabilit) aferente produselor iesite din gestiune (348);

- diferentele de pret in minus sau favorabile aferente activelor biologice de natura stocurilor iesite din gestiune, din productie proprie (368).

In debitul contului 711 "Venituri aferente costurilor stocurilor de produse" se inregistreaza:

- reluarea produselor in curs de executie, la inceputul perioadei (331);

- pretul de inregistrare al produselor vandute sau constatate lipsa la inventar (341 la 347);

- diferentele de pret in plus sau nefavorabile repartizate asupra produselor iesite din gestiune (348);

- costul de productie sau pretul de inregistrare al activelor biologice de natura stocurilor iesite din gestiune, din productie proprie (361);

- diferentele de pret in plus sau nefavorabile aferente activelor biologice de natura stocurilor iesite din gestiune, din productie proprie (368);

- diferentele de pret in minus sau favorabile aferente produselor intrate in gestiune (348);

- diferentele de pret in minus sau favorabile aferente activelor biologice de natura stocurilor intrate in gestiune, din productie proprie (368).

Instrumentul de lucru indispensabil oricarui contabil: „Planul de Conturi General. Functiunea si corespondenta conturilor”, in format tiparit! Poti sa il porti permanent cu tine si sa il consulti, ori de cate ori ai nevoie! Click aici >>

Copiaza Link-ul catre aceasta sectiune: Inchiderea contului 711 la sfarsitul lunii

Indiferent daca soldul sau este creditor sau debitor, la sfarsitul perioadei se inchide in contul 121, contul de rezultat.

Cand contul 711 are sold creditor la sfarsitul lunii, avem o crestere de stoc (s-a produs mai mult decat s-a vandut in luna). Acest sold reprezinta venit si se inchide ca un cont de venit (711=121).

ChatGPT pentru contabili Ghid Practic cu prompturi si aplicatii reale

Ghidul practic al contabilitatii in 2026 Legislatie explicata - Exemple detaliate - Monografii contabile complete

Ghidul practic al contabilitatii in 2026 Legislatie explicata - Exemple detaliate - Monografii contabile complete varianta online

Copiaza Link-ul catre aceasta sectiune: Exemplificare

Societatea X produce un utilaj care dureaza 3 luni pana la finalizare.

Considera urmatoarele cheltuieli incluse in costul de productie

.jpg)

Luna 1

Inregistrarea consumului de materii prime

601 = 301 20.000 lei

Inregistrarea salariilor directe

641 = 421 10.000 lei

Recunoasterea productiei in curs (valoarea cheltuielilor de productie)

331 = 711 30.000 lei

Inchiderea contului 711 in contul 121

711 = 121 30.000 lei

Inchiderea contului 601

121=601 20.000 lei

Inchiderea contului 641

121=641 10.000 lei

In prima luna rezultatul contabil este zero, costurile de productie fiind colectate in contul 331 (sold final 30.000 lei).

Luna 2

Reluarea produselor in curs de executie, la inceputul perioadei

711=331 30.000 lei

Consum materii prime

601 = 301 15.000 lei

Salarii directe

641 = 421 12.000 lei

Recunoastere productie in curs luna 2 (valoare totala a cheltuielilor de prodictie luna 1 + luna 2).

Cost total luna 1+2 = 57.000 lei

331 = 711 57.000 lei

Inchiderea contului 711

711 = 121 27.000 lei

Inchiderea contului 601

121=601 15.000 lei

Inchiderea contului 641

121=641 12.000 lei

In a doua luna rezultatul contabil este zero, costurile de productie fiind colectate in contul 331 (sold final 57.000 lei).

Luna 3 Finalizarea si vanzarea produsului cu pretul de 200.000 lei

Reluarea produselor in curs de executie, la inceputul perioadei

711=331 57.000 lei

Consum materii prime

601 = 301 10.000 lei

Salarii

641 = 421 8.000 lei

Obtinerea produsului

345=711 75.000 lei

Vanzarea produsului

4111=7015 200.000 lei

Descarcarea de gestiune

711=345 75.000 lei

Inchiderea contului 711

Contul 711 are sold debitor de 57.000 lei (D 57.000 lei credit 75.000 lei + debit 75.000 lei)

121 = 711 57.000 lei

Inchiderea contului 7015

7015=121 200.000 lei

Inchiderea contului 601

121=601 10.000 lei

Inchiderea contului 641

121=641 8.000 lei

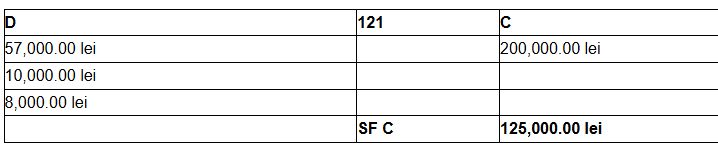

Astfel, in luna vanzarii in contul de profit si pierdere se reflecta costul de productie ca si cheltuiala si venitul din vanzarea productiei, rezultatul contabil fiind profitul din vanzare (125.000 lei). Soldul conturilor de stoc (331,345) este zero.

Contul 121 se prezinta astfel:

Lucrezi zi de zi cu planul de conturi. Toti contabilii lucreaza cu el. Si chiar daca cei mai experimentati au ajuns sa cunoasca planul de conturi pe de rost, stii foarte bine ca e vorba doar de o parte din planul de conturi general, anume de partea pe care fiecare contabil o foloseste cel mai des, in functie de specificul activitatii firmei pe care o gestioneaza. Dar ce faci atunci cand in firma apar activitati economice noi? Sau atunci cand planul de conturi se imbogateste cu conturi noi? Consulta acum „Planul de Conturi general. Functiunea si corespondenta conturilor”!

Copiaza Link-ul catre aceasta sectiune: Concluzii

NOU! Contabilitate Practica. Legislatie explicata - Exemple detaliate

Articole similare

CONTUL 711: Functionalitate, inchiderea contului la sfarsitul lunii si exemplu practicApar noi conturi contabile in Planul de conturi. Vezi ce semnifica fiecare6 schimbari principale la reglementarile contabile oficializate de FinanteFacilitati pentru salariatii din industria alimentara. Calcul cifra de afaceriModel de monografie contabila pentru atelier de croitorieUltimele articole

Monografia contabila pentru productie. Totul despre CONTUL 711Societate de productie. Pierdere. Ce tratament fiscal si contabil aplica firma?Se aplica noi reguli pentru completarea unor conturi contabile prin OMFP 773/2015107 monografii contabile gata realizate, gata sa fie consultate!Inregistrare produse finite cu destinatie targuri si expozitii. Monografie contabila completaArticole similare

Contul 711: Functionalitate, inchiderea contului la sfarsitul lunii si exemplu practicAsociere SRL cu PFA: care sunt obligatiile fiscale in cazul unei asocieri in participatiune?Contul 456: cand se utilizeaza si exemplu practicCe este capitalul social si cum se face majorarea sau reducerea acestuiaSediul permanent al unei societati nerezidente. Obligatiile contabile care au trecut neobservate pana acum!Ultimele articole

Tranzactii intre doua societati afiliate. Monografie contabilaCredit pe termen scurt. Care sunt inregistrarile contabile?Studiu de caz: Tot ce trebuie sa stii despre functiunea contului 121Monografia contabila pentru productie. Totul despre contul 711Sold creditor aferent contului 542 si inchiderea exercitiului financiar. Cum procedam?Articole similare

Cum sa ai o contabilitate clara si fara erori cu Planul de Conturi si SAGAContul 711: Functionalitate, inchiderea contului la sfarsitul lunii si exemplu practicPlanul de conturi tiparit: De ce nu trebuie sa lipseasca de pe biroul unui contabil organizatPlanul de Conturi 2026: Afla totul despre functiunea si corespondenta conturilor!Cheltuieli cu redeventa: explicatii privind folosirea contului 6121Ultimele articole

Planul de Conturi 2024: Functiunea si corespondenta conturilor. Instrumentul de lucru indispensabil oricarui contabilNoi conturi vor completa Planul de Conturi General. Ce semnifica fiecareCum interpretam o balanta de verificare: 14 informatii care pot fi observateApar noi conturi contabile in Planul de conturi. Vezi ce semnifica fiecare6 schimbari principale la reglementarile contabile oficializate de FinanteArticole similare

Cum se raporteaza in bilant soldul debitor al contului 4411De la CMP la LIFO: In ce conditii este permisa schimbarea metodei de evaluare a stocurilor potrivit OMFP 1802/2014Calcul activ net aferent bilantului la 31 decembrie: Soldul contului 463 se include in active? Afla opinia specialistului!Cum procedam in cazul facturilor neinregistrate din eroare in evidenta contabilaVanzare teren intravilan: Cum se inregistreaza in contabilitate si care sunt obligatiile declarativeUltimele articole

Contul 711: Functionalitate, inchiderea contului la sfarsitul lunii si exemplu practicInvestitii intr-un spatiu inchiriat: Ce trebuie sa stiti inainte de a incepeImpozit pe profit declarat eronat: Cum se corecteaza erorile contabileCheltuieli fixe si variabile in activitatea de comert: Ce prevede OMFP nr. 1802/2014Plata fara document justificativ: Cum se inregistreaza in contabilitate

DESCARCATI GRATUIT

Raportul Special

"ChatGPT pentru Contabili TOP prompturi utile"

Solutia simpla pentru a profita de tehnologia AI!