Legea nr. 263/2019 pentru modificarea Legii nr. 227/2015 privind Codul fiscal prevede eliminarea platii majorate a CAS si CASS pentru angajatii part time din ianuarie 2020.

Obligatia de a calcula contributiile sociale la salariul de baza minim brut pe tara a fost introdusa in Codul fiscal prin OUG 79/2017, incepand cu 1 ianuarie 2018, odata cu transferul contributiilor sociale din sarcina angajatorilor in sarcina salariatilor.

Citeste si: Normele pentru aplicarea Legii nr. 129/2019 privind prevenirea si combatarea spalarii banilor

De ce este importanta Legea nr. 263/2019:

Timp de 2 ani contributiile sociale au fost impartite in modul urmator:

• Salariatii suportau contributia la sistemul de pensii si contributia la sistemul de sanatate la venitul brut realizat;

• Angajatorii suportau diferenta de contributii sociale pana la salariu de baza minim brut pe tara.

Ghidul practic al contabilului din domeniul constructiilor

Marea Carte Verde a Monografiilor Contabile 2026

Registrul de Evidenta Fiscala PFA

De la aceasta metoda de calcul erau exceptate veniturie salariale realizate de salariatii care aveau calitatea de:

• elevi sau studenti, cu varsta pana la 26 de ani, aflati intr-o forma de scolarizare, ucenici in varsta de pana la 18 de ani,

• persoane cu dizabilitati sau alte categorii de persoane carora prin lege li se recunostea posibilitatea de a lucra mai putin de 8 ore pe zi,

• pensionari pentru limita de varsta in sistemul public de pensii, cu exceptia pensionarilor pentru limita de varsta care beneficiau de pensii de serviciu in baza unor legi/statute speciale, precum si a celor care cumulau pensia pentru limita de varsta din sistemul public de pensii cu pensia stabilita in unul dintre sistemele de pensii neintegrate sistemului public de pensii.

Totodata, erau exceptate veniturile realizate de salariatii care realizau in cursul aceleiasi luni venituri din salarii sau asimilate salariilor in baza a doua sau mai multe contracte individuale de munca, iar baza lunara de calcul cumulata aferenta acestora era cel putin egala cu salariul de baza minim brut pe tara.

EXEMPLU

Lasand deoparte exceptiile, luam drept exemplu un venit brut de 1000 lei.

Salariatii suportau contributiile in felul urmator:

- CAS: 250 lei si CASS: 100 lei

iar angajatorul:

CAS: 270 lei si CASS: 108 lei.

Incepand cu data de 1 ianuarie 2020, prin Legea nr. 263/2019, angajatorii nu mai au obligatia de a suporta suma de 378 lei, care reprezenta diferenta de contributii sociale dintre venitul brut realizat de salariati si salariul de baza minim brut pe tara.

Modificari aduse Codului fiscal de Legea nr. 263/2019

Directia Generala a Finantelor Publice Brasov a elaborat un material, sub forma unui tabel comparativ, in care se evidentiaza modul in care Legea nr. 263/2019 a modificat Codul fiscal.

Codul fiscal inainte de Legea nr. 263/2019

Art. 146 – Stabilirea si plata contributiilor de asigurari sociale

(51) Contributia de asigurari sociale datorata de catre persoanele fizice care obtin venituri din salarii sau asimilate salariilor, in baza unui contract individual de munca cu norma intreaga sau cu timp partial, calculata potrivit alin. (5), nu poate fi mai mica decat nivelul contributiei de asigurari sociale calculate prin aplicarea cotelor stabilite potrivit art. 138 lit. a) sau art. 1381, dupa caz, asupra salariului de baza minim brut pe tara in vigoare in luna pentru care se datoreaza contributia de asigurari sociale, corespunzator numarului zilelor lucratoare din luna in care contractul a fost activ.

(52) Prevederile alin. (51) nu se aplica in cazul persoanelor fizice aflate in una dintre urmatoarele situatii:

a) sunt elevi sau studenti, cu varsta pana la 26 de ani, aflati intr-o forma de scolarizare;

b) sunt ucenici, potrivit legii, in varsta de pana la 18 de ani;

c) sunt persoane cu dizabilitati sau alte categorii de persoane carora prin lege li se recunoaste posibilitatea de a lucra mai putin de 8 ore pe zi;

d) au calitatea de pensionari pentru limita de varsta in sistemul public de pensii, cu exceptia pensionarilor pentru limita de varsta care beneficiaza de pensii de serviciu in baza unor legi/statute speciale, precum si a celor care cumuleaza pensia pentru limita de varsta din sistemul public de pensii cu pensia stabilita in unul dintre sistemele de pensii neintegrate sistemului public de pensii;

e) realizeaza in cursul aceleiasi luni venituri din salarii sau asimilate salariilor in baza a doua sau mai multe contracte individuale de munca, iar baza lunara de calcul cumulata aferenta acestora este cel putin egala cu salariul de baza minim brut pe tara.

(53) In aplicarea prevederilor alin. (52), angajatorul solicita documente justificative persoanelor fizice aflate in situatiile prevazute la alin. (52) lit. a), c) si d), iar in cazul situatiei prevazute la alin. (52) lit. e), procedura de aplicare se stabileste prin ordin al ministrului finantelor publice.

(54) In cazul in care contributia de asigurari sociale calculata potrivit alin. (5) este mai mica decat contributia de asigurari sociale stabilita potrivit alin. (51), diferenta se plateste de catre angajator/platitorul de venit in numele angajatului/beneficiarului de venit. (55) In situatia in care, prin hotarare a Guvernului se utilizeaza, in aceeasi perioada, mai multe valori ale salariului minim brut pe tara, diferentiat in functie de studii, de vechime sau alte criterii prevazute de lege, in aplicarea prevederilor alin. (51) se ia in calcul valoarea salariului minim brut pe tara prevazuta pentru categoria de persoane pentru care se datoreaza contributia.

Codul fiscal dupa de Legea nr. 263/2019

Art. 146 – Stabilirea si plata contributiilor de asigurari sociale La articolul 146, alineatele (51) - (55) se abroga.

Codul fiscal inainte de Legea nr. 263/2019

Art. 168 - Stabilirea si plata contributiei de asigurari sociale de sanatate

(51) Prevederile art. 146 alin. (51) - (55) se aplica in mod corespunzator.

Art. 168 - Stabilirea si plata contributiei de asigurari sociale de sanatate

(8) Calculul contributiei de asigurari sociale de sanatate datorate de persoanele prevazute la alin. (2) se realizeaza de catre acestea, conform prevederilor alin. (5) si alin. (51). Contributia se plateste pana la data de 25 a lunii urmatoare celei pentru care se platesc veniturile.

Codul fiscal dupa de Legea nr. 263/2019

Art. 168 - Stabilirea si plata contributiei de asigurari sociale de sanatate

La articolul 168, alineatul (51) se abroga.

Art. 168 - Stabilirea si plata contributiei de asigurari sociale de sanatate

Alineatul (8) se modifica si va avea urmatorul cuprins:

(8) Calculul contributiei de asigurari sociale de sanatate datorate de persoanele prevazute la alin. (2) se realizeaza de catre acestea, conform prevederilor alin. (5). Contributia se plateste pana la data de 25 a lunii urmatoare celei pentru care se platesc veniturile.

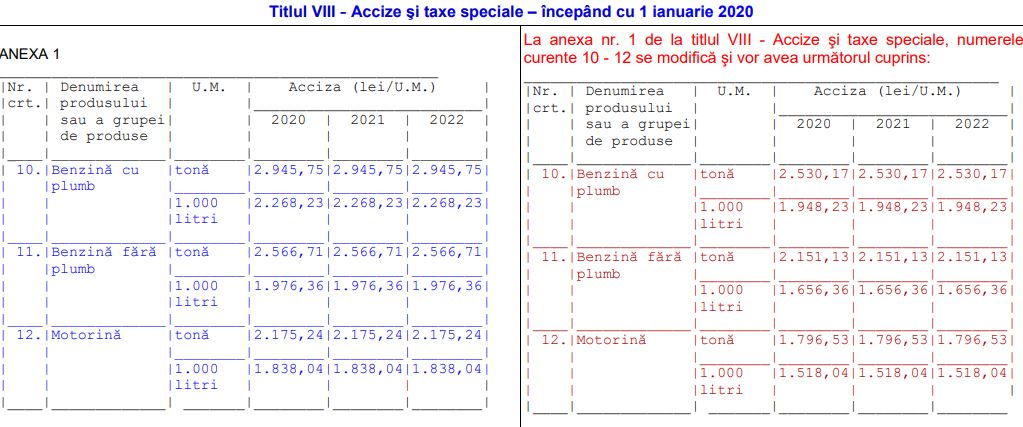

Legea nr. 263/2019 mai stabileste si ca supraacciza la carburanti va fi eliminata de la 1 ianuarie 2020.