Recent Guvernul a adoptat OUG nr 79/2017 pentru modificarea si completarea Legii nr. 227/2015 privind Codul fiscal, care a fost publicata in Monitorul Oficial nr. 885/10.11.2017.

Aceasta va intra in vigoare la data de 01.01.2018 si aduce, printre altele, importante modificari in ceea ce priveste structura si modul de calcula a contributiilor sociale.

Potrivit Ordonantei, asigurarile sociale obligatorii vor cuprinde urmatoarele contributii:

- Contributia la asigurari sociale in cota de 25%, care este datorata de persoanele fizice ce au calitate de angajati sau de alte persoane fizice in anumite conditii specifice. Se retine din venitul persoanei fizice;

- Contributia la asigurarile sociale de sanatate in cota de 10%, care este datorata de persoana fizica asigurata, ce realizeaza venituri din salarii sau de alte persoane fizice cand realizeaza venituri pentru care se datoreaza plata contributiei. In aceasta categorie se vor regasi ersoane ce realizeaza venituri cum ar fi: venituri din dividende, venituri din dobanzi, venituri din activitati independente etc;

- Contributia asiguratorie pentru munca in cota de 2,25%, este datorata de angajatori, baza de calcul fiind fondul brut de salarii. Din aceasta contributie se asigura in continuare fondul pentru risc si accident, fondul de somaj, fondul pentru concedii medicale, fondul pentru garantarea creantelor salariale.

Cotele de contributii suportate de salariati se vor retine in continuare tot de catre angajator din salariul brut, iar acesta va avea in continuare obligatia efectuarii platii la buget si depunerii declaratiei.

Se pastreaza modul de calcul al salariilor: din venitul brut se retin asigurarile sociale, acestea sunt deductibile la calculul impozitului pe venit, iar baza de calcul a impozitului pe venit este venitul brut diminuat cu asigurarile sociale si cu deducerile personale.

Se observa din cele de mai sus ca pentru a pastra aceleasi salarii nete, angajatorii vor trebui sa mareasca salariile brute pentru a compensa marirea contributiilor sociale platite de angajati.

Insa, in marea majoritate a sectoarelor economiei cheltuielile cu salariile vor ramane acelasi si anul viitor, in afara catorva domenii (IT, cercetare) in care angajatii erau scutiti de impozit pe venit, scutire care de anul viitor va fi anulata.

Exemplu de calcul

In luna decembrie 2017 o societate cu 3 angajati are un fond de salarii brute de 24.375 RON, astfel:

Manualul Contabilului Incepator - stick USB

Marea Carte Verde a Monografiilor Contabile 2026

Ghidul practic al contabilului din domeniul constructiilor

Angajatul A: salariu brut = 4.875 RON, salariu net = 3.420 RON

Angajatul B: salariu brut = 9.750 RON, salariu net = 6.838 RON

Angajatul C: salariu brut = 9.750 RON, salariu net = 6.838 RON

Contributii angajati = 7.279 RON

Contributii angajator = 4.549 RON

Total cheltuieli salariale = 29.923 RON

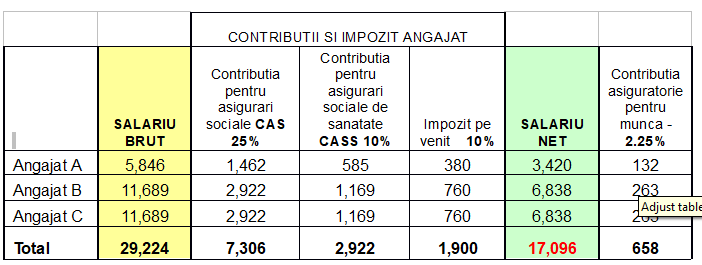

In luna ianuarie 2018, pentru a pastra salariul net al angajatilor, societatea va face calculul:

Contributii angajati = 12.128 RON

Contributii angajator = 658 RON

Total cheltuieli salariale = 29.882 RON

Se observa ca rezulta o cheltuiala totala cu salariile aproximativ aceeasi cu cea a anului 2017.