Prin Legea 101/2021, care a venit cu o serie de modificari privind spalarea banilor, a fost introdusa din nou obligatia depunerii Declaratiei de beneficiar real. Singura veste buna pe care au primit-o firmele in acest an a fost amanarea depunerii pana la 1 octombrie 2021 (OUG 43/2021), termen care bate insistent la usa.

Legea 101/2021 (M. O. nr. 446 din 27 aprilie 2021) a intrat in vigoare din 30 aprilie si a introdus reglementari care prevad eliminarea inclusiv a scutirii de depunere pentru persoanele juridice constituite numai din asociati persoane fizice.

"Un pas inainte, doi pasi inapoi in lupta contra birocratiei. Revine declaratia inutila de beneficiar real. Anul trecut am avut o mare victorie pentru antreprenorii romani si ONG-urile romanesti. Am reusit sa eliminam inutila declaratie de beneficiar real, prin care statul ne intreba informatii pe care le stie deja.", a scris la momentul respectiv Claudiu Nasui, ministrul demisionar al Economiei, intr-o postare publica.

Declaratia de beneficiar real a starnit o multime de controverse in ultima perioada, avand in vedere ca s-a trecut vijelios de la o modificare legislativa la alta: promisiuni, amanari, simplificari, etc. Spre exemplu, o noutate importanta este ca, in relatia cu Registrul Comertului, se vor folosi noi modele de declaratii simplificate, unele pentru depunerea la ghiseu ori prin posta, altele pentru depunerea online.

Prezentam in continuare toate noutatile pe care trebuie sa le cunosti despre Declaratia de beneficiar real.

Ce este Declaratia de beneficiar real?

Declaratia de beneficiar real reprezinta o declaratie pe proprie raspundere pe care o da reprezentantul legal/administratorul firmei. Formularul trebuie sa cuprinda informatii referitoare la datele de identificare ale beneficiarilor reali si modalitatile in care se exercita controlul asupra firmei.

Termenul pentru depunerea Declaratiei de beneficiar real

La 1 octombrie 2021 se implineste termenul pentru depunerea Declaratiei de beneficiar real, dupa cum a fost stabilit prin OUG 43/2021. Doar in acest an se va mai depune Declaratia de beneficiar real, urmand ca din 2022 sa se revina asupra ei doar cand au loc schimbari, nu in fiecare an.

Cine depune Declaratia de beneficiar real la ONRC?

Incepand cu data de 30 aprilie 2021, ca urmare a intrarii in vigoare a Legii nr. 101/2021 pentru aprobarea OUG nr. 111/2020, persoanele juridice supuse obligatiei de inregistrare in registrul comertului depun la inmatriculare, anual sau ori de cate ori intervine o modificare, o declaratie privind beneficiarul real al persoanei juridice, in vederea inregistrarii in Registrul beneficiarilor reali.

Ghidul practic al contabilitatii in 2026 Legislatie explicata - Exemple detaliate - Monografii contabile complete varianta online

Cartea verde a Contabilitatii 2026

Cartea verde a contabilitatii 2026

In functie de categoria din care fac parte, beneficiarii reali sunt:

- firme - reprezentantul legal/administratorul;

- fiducii sau constructii juridice similare - fiduciarul/constituitorul/beneficiarul

- ONG-uri - asociatii/fondatorii, membrii in consiliul director, persoanele imputernicite

Citeste si:

- SRL cu asociat unic. Exista obligatia depunerii declaratiei privind beneficiarul real?

- SRL cu doi asociati. Este necesara depunerea a doua Declaratii privind beneficiarii reali?

- Firmele in insolventa ori faliment au obligatia sa depuna Declaratia de beneficiar? Ce spune legea

- PFA-urile trebuie sa depuna Declaratia de beneficiar real sau nu: raspunsul specialistului

Cine NU trebuie sa depuna Declaratia de beneficiar real?

Sunt exceptate de la obligatia depunerii Declaratiei privind beneficiarul real urmatoarele categorii:

- regiile autonome;

- companiile si societatile nationale;

- societatile detinute integral sau majoritar de stat.

Cand se depune Declaratia de beneficiar real?

- La infiintare.

- Declaratia anuala se depune la oficiul registrului comertului in care este inmatriculata persoana juridica in termen de 15 zile de la aprobarea situatiilor financiare anuale (exceptie in acest an).

- Daca intervine o modificare privind datele de identificare ale beneficiarului real, declaratia se depune in termen de 15 zile de la data la care aceasta a intervenit.

Totusi, ONRC a subliniat ca, potrivit dispozitiilor art. 62 alin. (1) din Legea nr. 129/2019, astfel cum a fost modificat prin OUG nr. 191/2020 pentru prelungirea termenelor privind depunerea unor documente prevazute in sarcina asociatiilor si fundatiilor, precum si a persoanelor juridice inregistrate in registrul comertului, termenul pana la care se depune declaratia privind beneficiarii reali pentru societatile inregistrate in registrul comertului pana la data intrarii in vigoare a legii referite, cu exceptia celor prevazute la art. 56 alin. (11), este de maximum 90 de zile de la incetarea starii de alerta.

Cum se depune Declaratia de beneficiar real?

In contextul situatiei epidemiologice determinate de raspandirea coronavirusului SARS-CoV-2, in vederea evitarii aglomerarii ghiseelor, ONRC recomanda ca transmiterea formularelor privind beneficiarii reali sa se faca prin mijloacele electronice (portalul de servicii al ONRC /adresele de e-mail ale ORCT) sau prin corespondenta (posta/curier).

Declaratia anuala privind beneficiarii reali se poate depune si personal la oficiul registrului comertului de pe langa tribunalul unde persoana juridica are sediul social, in spatii special amenajate in acest sens.

Declaratia anuala privind beneficiarul real poate fi data si in fata reprezentantului oficiului registrului comertului sau se poate depune, personal sau prin reprezentant, avand data certa, data de notarul public ori atestata de avocat.

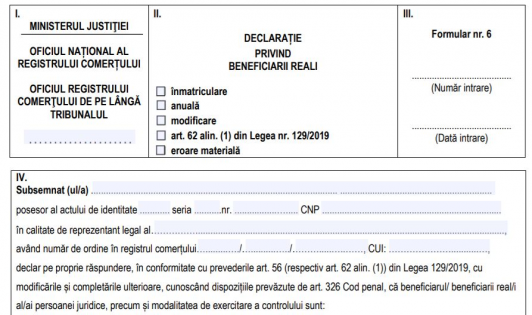

Declaratia de beneficiar real - formularele 6 si 6 A

Depunerea Declaratiei de beneficiar real a fost simplificata, noul model avand doar o pagina si jumatate. Mai mult, nu trebuie insotita de alte cereri, cum ar fi „cererea pentru depunerea declaratiei de beneficiar real”. Totodata, ONRC precizeaza ca oficiile registrului comertului de pe langa tribunale nu vor mai elibera confirmarea depunerii declaratiei pe propria raspundere privind beneficiarii reali.

In aceasta vara au fost elaborate noi modele de declaratii privind beneficiarii reali pentru simplificarea formalitatilor de depunere si inscriere in Registrul Beneficiarilor Reali a declaratiei pe propria raspundere privind beneficiarii reali.

• Declaratie privind beneficiarii reali - nr. 6 (format editabil - document atasat)

Acest formular – tip va fi utilizat numai in situatia in care declaratia este data in fata reprezentantului oficiului registrului comertului de pe langa tribunal.

• Declaratie privind beneficiarii reali - nr. 6A (format editabil - document atasat)

Acest formular – tip este orientativ si poate fi utilizat in cazul declaratiilor pe propria raspundere sub semnatura privata.

Formularele – tip vor fi adaptate, dupa caz, prin raportare la numarul reprezentantilor legali ai persoanelor juridice si la numarul beneficiarilor reali declarati.

Declaratia de beneficiar real - mod de completare

ONRC a venit in sprijinul contribuabililor si a publicat un ghid detaliat pentru completarea Declaratiei de beneficiar real.

- caseta I - se va completa cu ORCT- ul catre care se trimite declaratia (oficiul registrului comertului de pe langa tribunalul in raza caruia persoana juridica isi are stabilit sediul social.

- caseta II - se va bifa o singura casuta, dupa cum urmeaza... citeste continuarea AICI.

Ce risti daca nu depui Declaratia de beneficiar real?

Nerespectarea de catre reprezentantul legal al persoanelor juridice a obligatiei de depunere a declaratiei privind datele de identificare ale beneficiarilor reali constituie contraventie se sanctioneaza cu amenda.

Sanctiunile prevazute in legislatie: amenda intre 5.000 lei – 10.000 lei (firme) si amenda de la 200 lei la 2.500 lei (asociatii si fundatii).

Daca in termen de 30 de zile de la data aplicarii sanctiunii contraventionale reprezentantul persoanei juridice nu depune declaratia privind datele de identificare ale beneficiarilor reali, tribunalul va putea pronunta dizolvarea societatii. (art. 57 din Legea nr. 129/2019).